Wie wirkt sich die Abschreibung auf die Rendite aus?

Für viele Anleger hat das Wort „Abschreibung“ einen eher negativen Beigeschmack. Das liegt sicher daran, dass sie sich noch dunkel an die Schulzeit erinnern und wissen, dass Abschreibung mit Abnutzung und Wertverlust einhergeht. Doch auch der positive Aspekt, dass man den Wertverlust von der Steuer absetzen kann, ist bekannt, auch, wenn er selten tröstet.

Allerdings ist es für Anleger häufig nicht leicht nachvollziehbar, wie sich mit dem Mechanismus der Abschreibung eine Rendite erzielen lassen soll. Dass dies trotz allem gut möglich ist, wollen wir zeigen. Denn bestimmte Anlageformen, wie zum Beispiel die Future Construct Garagenhöfe, eignen sich für die Ertragsoptimierung besonders. Doch der Reihe nach:

Abschreibung einfach erklärt

Was ist eine Abschreibung? „Abschreibung“ ist ein Begriff aus dem Steuerrecht, der vor allem mit dem Wertverlust zusammenhängt, dem sogenannte Wirtschaftsgüter unterliegen. Abschreibung ist daher typischerweise definiert als „planmäßiger oder außerplanmäßiger Wertverlust von Betriebsvermögen“. Nehmen wir ein Beispiel aus der Praxis, das Ihnen bekannt ist: Der neu gekaufte Firmenwagen, der nach 3 Jahren nur noch die Hälfte wert ist und in der Firmenbilanz nach dieser Zeit nur noch mit dem halben Wert des Anschaffungspreises geführt wird.

Das bedeutet: Gebrauchsgegenstände, Autos, Immobilien – praktisch alles unterliegt auf Dauer zwangsläufig irgendwelchen Abnutzungserscheinungen und verliert an Wert. Der Wertverlust kann durch normalen Gebrauch, zeitlich bedingtem Verschleiß, Witterungseinflüssen oder schlichtweg dadurch entstehen, dass es bessere technische Entwicklungen oder Änderungen im geltenden Recht usw. gibt. In manchen Fällen ist der Wertverlust vorhersehbar, in manchen kann er auch unvorhergesehen eintreten.

Absetzung für Abnutzung (AfA)

Wirtschafts- und Anlagegüter können steuerlich abgesetzt werden. „Von der Steuer absetzen“ bedeutet zunächst einmal, dass alle steuerlich absetzbaren Ausgaben für ein Jahr zusammengezählt und vom Jahreseinkommen abgezogen werden. Nur auf das, was übrig bleibt, muss Steuer gezahlt werden.

Wirtschaftsgüter, die einen bestimmten Anschaffungsbetrag überschreiten, können allerdings nicht direkt vom Jahreseinkommen abgezogen und steuerlich abgesetzt werden. Diese müssen über die Restnutzungsdauer „abgeschrieben“ werden.

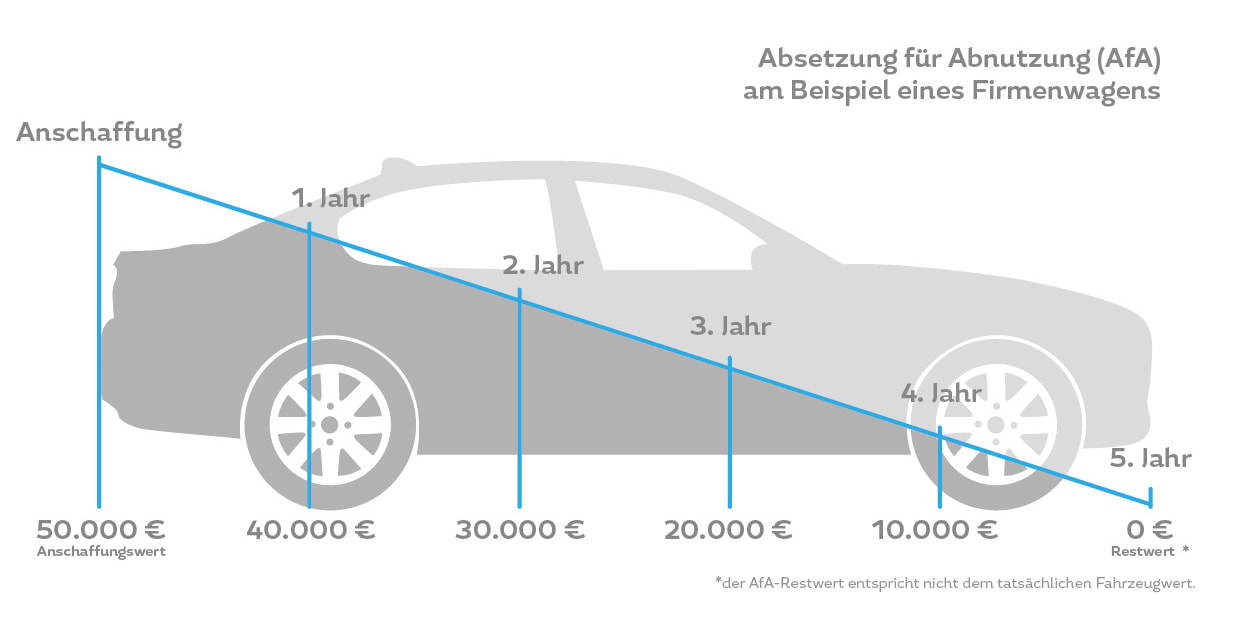

Beispiel: Es wird ein neuer Firmenwagen für 50.000 € gekauft; für diesen wird angenommen, dass er etwa 5 Jahre hält. Der Anschaffungswert von 50.000 € wird dann durch 5 geteilt. Pro Jahr kann dieser Anteil, in diesem Fall also 10.000 €, vom zu versteuernden Einkommen abgezogen bzw. abgesetzt werden.

Der Vorgang, jährlich einen Anteil der Anschaffungskosten abzuschreiben, nennt sich Absetzung für Abnutzung (AfA). Das Bundesfinanzministerium gibt sog. Abschreibungslisten heraus, aus denen die voraussichtliche Lebens- bzw. Restnutzungsdauer der Wirtschaftsgüter hervorgeht. Anhand derer wird festgelegt, über welchen Zeitraum ein Wirtschaftsgut abgeschrieben werden muss. (Neuwagen 5 Jahre, Gebrauchtwagen 3 Jahre, Büromöbel 10 Jahre, Wohnimmobilien 50 Jahre, Garagen 15 Jahre* usw.)

*Bitte beachten Sie, dass z. B. die Abschreibungszeiträume fiktive Werte darstellen, um nachfolgend vereinfachte Rechenbeispiele zu ermöglichen. Lassen Sie sich bitte von Ihrem Steuerberater beraten, da wir hierzu keine verbindlichen Auskünfte geben dürfen.

Immobilien und AfA

Eine Immobilie, die gekauft wird, um damit Einkünfte durch Vermietung bzw. Verpachtung zu erzielen, kann generell ebenfalls abgeschrieben werden. Die AfA gilt nicht für Immobilien, die selbst bzw. privat genutzt werden. Beispiele für AfA-fähige Immobilien wären dagegen vermietete Garagen, Eigentumswohnungen, Wohn- oder Gewerbegebäude.

Wichtig zu beachten: Die Abschreibungsmöglichkeit gibt es nur für das Gebäude. Das Grundstück kann nicht abgeschrieben werden, da es sich nicht abnutzt. Es ist auch dann noch da, wenn das Gebäude abgerissen wird und kann dann neu bebaut werden – also: keine AfA für das Grundstück.

Das Finanzamt geht davon aus, dass sich ein Gebäude (oder auch eine Garage als Wertanlage) mit der Zeit abnutzt und schließlich irgendwann sogar wertlos ist. Bis es soweit ist, kann der Besitzer den Wertverlust, der durch die Abnutzung entsteht, absetzen: die Absetzung für Abnutzung (AfA).

Gehen wir einmal davon aus, Sie bauen ein neues Gebäude. Dann greift für Sie die sogenannte Neubau-AfA, mit linearen, also jährlich gleichbleibenden Abschreibungsbeträgen. Sie können also über die kommenden Jahre mit dem immer gleichbleibenden Prozentsatz für steuerlich abzugsfähige Baukosten rechnen. (Anmerkung: Der Prozentsatz variiert für Altbauten, Sanierungen, Mietwohnungen oder Denkmäler.)

Abschreibung steigert die Rendite

Wie kann nun eine Rendite aus der Abschreibung hervorgehen? Etwas vereinfacht gesagt, kann bei vermieteten Immobilien der jährliche Abschreibungsbetrag von Ihren steuerpflichtigen Einnahmen abgezogen werden. Es ergibt sich also eine Steuergutschrift für Sie.

Die monatlichen Mieteinnahmen plus die Steuergutschrift können in der Summe einen beachtlichen Überschussbetrag ergeben. Je höher also die Abschreibung, desto höher Ihre Steuergutschrift.

Das ursprünglich beim Immobilienkauf eingesetzte Eigenkapital kann damit bei diesem Vorgehen eine überdurchschnittlich hohe Rendite erwirtschaften, wenn der Überschussbetrag aus Mieteinnahmen und Steuergutschrift eine ordentliche Marke erreichen.

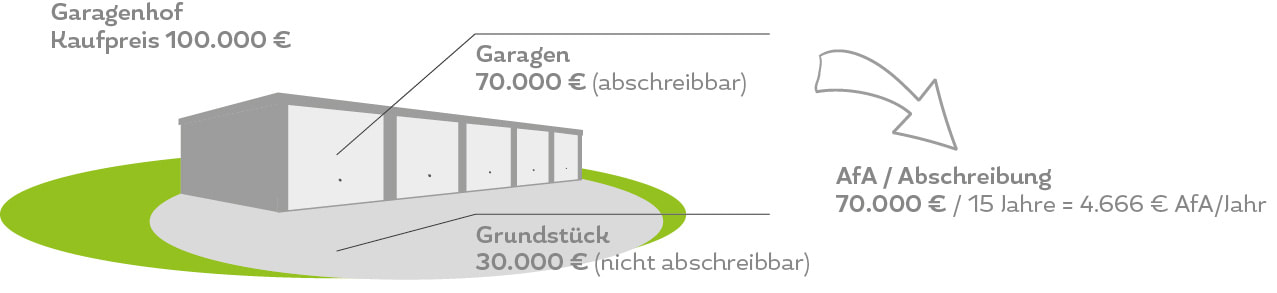

Gehen wir nun an Beispielen näher darauf ein. Nehmen wir an, Sie haben einen Garagenhof für 100.000 Euro gekauft. Wie nachfolgend in Bild 2 zu sehen ist, kann man die Garagen in Höhe von 70.000 Euro abschreiben. Das Grundstück im Wert von 30.000 Euro ist nicht abschreibbar. Das bedeutet, dass Sie die 70.000 Euro über 15 Jahre* lang abschreiben können. Dies ergibt dann pro Jahr einen Abschreibungsbetrag von 4.666 Euro.

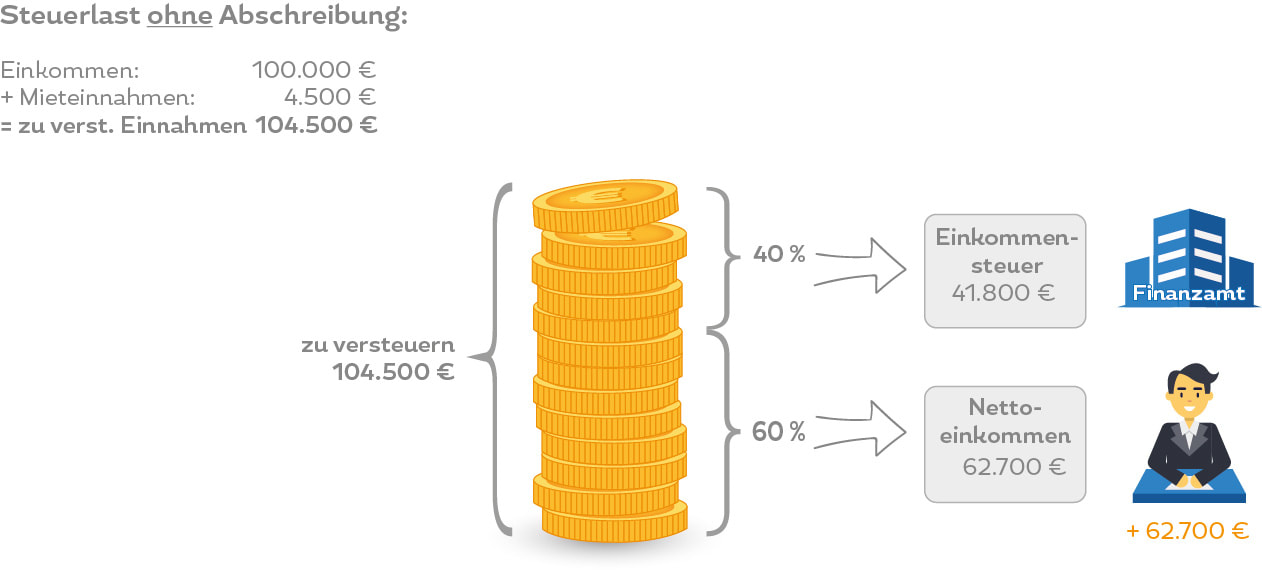

Beispielrechnung Steuerlast ohne Abschreibung

Um zu sehen, wie die Abschreibung die Rendite erhöht, betrachten wir die Beispielrechnung „Steuerlast ohne Abschreibung“. Hier sei angemerkt, dass wir bei allen Beispielen mit geraden Zahlen rechnen, um es vereinfacht darzustellen. Gehen wir davon aus, dass uns der Garagenhof 4.500 Euro Mieteinnahmen jährlich einbringt, zusätzlich zum Einkommen von 100.000 Euro. Somit hätten wir Einnahmen in Höhe von 104.500 Euro und unterliegen einem Steuersatz von 40 %. Daraus resultiert, dass wir 41.800 Euro Steuern an das Finanzamt zahlen müssen und das Nettoeinkommen bei 62.700 Euro liegt.

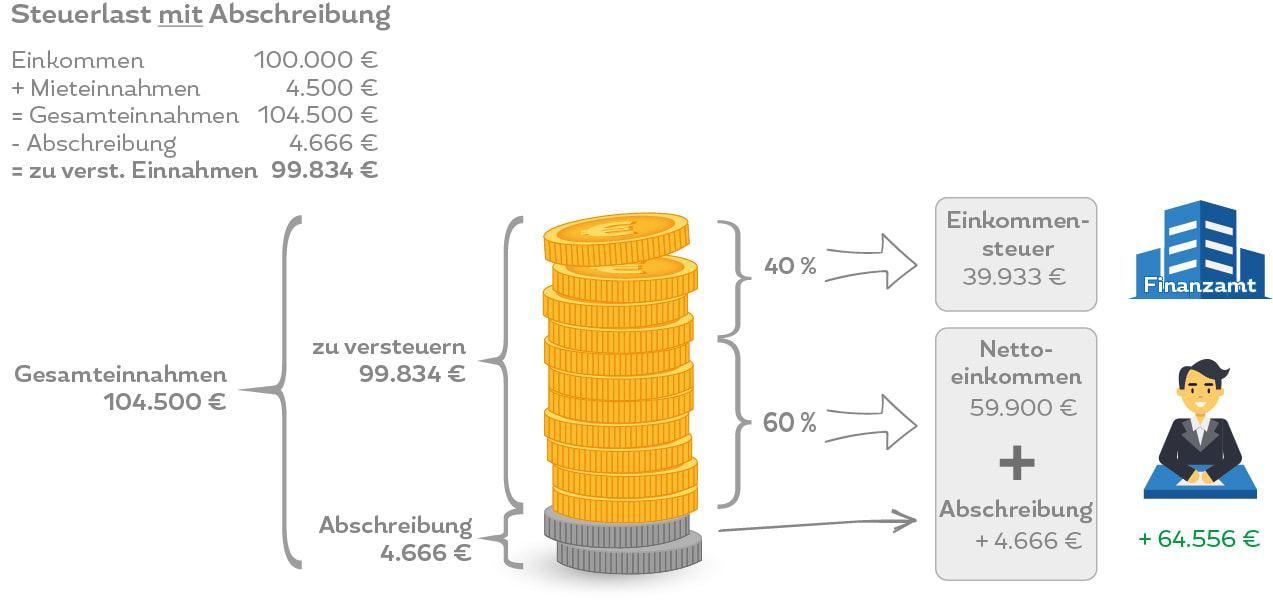

Beispielrechnung Steuerlast mit Abschreibung

Sehen wir uns nun das Beispiel „Steuerlast mit Abschreibung“ genauer an. Wir gehen wiederum von einem Einkommen von 100.000 Euro und Mieteinnahmen von 4.500 Euro aus. Dies ergibt Einnahmen von 104.500 Euro. Von diesem Betrag dürfen wir 4.666 Euro Abschreibung abziehen, was die zu versteuernden Einnahmen auf 99.834 Euro reduziert. Aufgrund dessen reduziert sich auch die an das Finanzamt abzuführende Einkommensteuer auf 39.933 Euro, was Ihnen 64.556 Euro Nettoeinnahmen einbringt. Im Vergleich zum vorherigen Beispiel ohne Abschreibung, bringt

Ihnen dies 1.856 Euro Mehreinnahmen ein. Die Abschreibung erhöht also deutlich die Rendite einer Kapitalanlage.

Anlageobjekt Garagen / Garagenhof

Unsere Erfahrung zeigt, dass die Abschreibung bei Garagen viel höher ist als bei Wohnungen und das STEIGERT die Rendite. Wir empfehlen in diesem Zusammenhang Garagen als funktionierende Kapitalanlagen, vor allem wenn diese für die Altersvorsorge, also zur regelmäßigen Erzielung monatlicher Einnahmen erworben werden.

Anders als viele Wohn- oder Gewerbegebäude, sind Garagen pflegeleicht, risikoarm und bergen somit deutlich geringere Risiken für unerwartete Kosten, die Ihre Rendite gefährden könnten. Extratipp: Kaufen Sie möglichst früh im Leben während Sie noch hohe Einkommen erzielen, so haben Sie den maximalen Steuervorteil!

Garagen als Kapitalanlage sind pflegeleicht und risikoarm

Bei der Investition in Garagen können Sie mit attraktiven Einnahmen rechnen, die Ihre Zinsausgaben und Tilgungsraten decken und Ihnen darüber hinaus noch zusätzlich Einnahmen bescheren. Mit vielen Schäden (tropfender Wasserhahn) oder Abnutzungen (alte Bäder, Fußböden), wie bei so manchem Wohnhaus, müssen Sie hier nicht rechnen. Mehr noch: Die Renditen und Abschreibungen für die gewinnbringenden Garagen und Stellplätze sind zumeist deutlich höher als bei Wohnimmobilien.

Funktionierende Kapitalanlage Garagen

Investieren Sie mit Future Construct. Beginnen Sie eine bessere finanzielle Zukunft. Garagen sind verlässliche und funktionierende Kapitalanlagen. Sie können sich über stetige Einnahmen freuen, wobei Sie aber nicht ständig Arbeit und zusätzliches Kapital investieren müssen. Unsere Kapitalanlagen sind Komplettlösungen. Ihre Garagen kaufen Sie bei uns inklusive Mieter, aber exklusive Bürokratie! Interessant? Dann informieren Sie sich jetzt weiter!

Ich freue mich sehr, von Ihnen zu hören!

Herzliche Grüße aus Markt Schwaben,

Gerhard Lidl

Vorstandsvorsitzender

Future Construct AG

Bahnhofstraße 25

85570 Markt Schwaben

Tel.: 08121 / 25740 – 0

Fax: 08121 / 25740 – 50

{kind=link}

{kind=link}

{kind=link}

{kind=link}